Der aktuelle Schadensrückblick durch Unwetter in Deutschland für die vergangenen zwölf Monate des Deutschen Wetterdienstes (DWD) zeigt: Die Wetterextreme zogen sich durch das gesamte Jahr 2017. Durch starke Hagelfälle im Februar, Hochwasser im Sommer sowie durch die Orkane „Xavier” und „Herwart” im Oktober werde „[…]erkennbar, wie offenbar zunehmend unser Dasein durch extreme Wettersituationen beeinträchtigt ist”, heißt es in der Pressemitteilung des DWD. Der Experte für sorgenfreies Wohnen, kautionsfrei.de, blickt diesbezüglich auf die letzten Jahrzehnte zurück und zeigt auch die verheerenden Folgen der Unwetter: Über eine Million Schäden in Haushalten wurden in den letzten 18 Jahren deutschlandweit durch Sturm-, Wasser- und Hagelschäden verursacht. Aber wer kommt für den Schaden auf? Was Mieter und Vermieter über Versicherungen und Unwetterhäufigkeiten wissen müssen, erklärt kautionsfrei.de.

Wie gut sind deutsche Haushalte vor Elementarschäden geschützt?

Keine schlaflosen Nächte müssen die Bewohner in Baden-Württemberg haben: 94 Prozent der Gebäude sind durch eine Versicherung gegen Unwetterschäden geschützt. Den zweiten Platz teilen sich Thüringen und Sachsen (46 Prozent). Auf dem dritten Platz befindet sich Sachsen-Anhalt mit 42 Prozent. In Hamburg sind dagegen nur 20 Prozent der Gebäude geschützt und Schlusslichter sind Niedersachsen (18 Prozent) und Bremen (17 Prozent). Insgesamt sind in Deutschland lediglich 40 Prozent der Haushalte gegen Elementarschäden versichert.

Immenser Schadenaufwand durch Unwetterkatastrophen

Dass weniger als die Hälfte der Gebäude in Deutschland versichert sind, ist alarmierend, da die Unwetterhäufigkeit in den 2000er Jahren deutlich zugenommen hat. Vor dem Millennium sorgten 1990 „Daria“, „Vivian“ und „Wiebke“ für einen Schadenaufwand von 8,7 Milliarden Euro in nur einem Jahr. Jaenett (2002), Kyrill (2007), die Juni-Hochwasser von 2013 und von 2016 zählen zu den verheerendsten Unwettern der vergangenen Jahre und verursachten insgesamt einen Schadenaufwand von rund 20 Milliarden Euro.

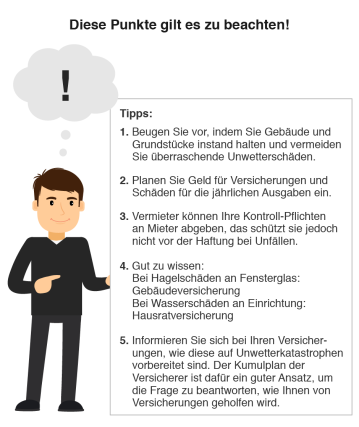

Was Mieter und Vermieter beachten müssen

Bei Elementarschäden, ausgelöst beispielsweise durch Hochwasser, Sturm oder Hagel, ist der Eigentümer dafür zuständig, dass die Mieter keiner Gefahr ausgesetzt sind und eventuelle Schäden beseitigt werden. Die Grundlage dafür sind die Verkehrssicherungspflicht, die auf den Grundgesetzartikel 14 „Eigentum verpflichtet“ zurückzuführen ist, und das Gesetz zur Schadensersatzpflicht (§ 823 BGB). Die Verkehrssicherungspflicht besagt, dass der Vermieter dazu verpflichtet ist, die Mieter vor Schäden an Körper und Gesundheit zu schützen, die durch den schlechten Zustand der Mietwohnung verursacht werden könnten. Bei Unfällen, bei denen Mieter beispielsweise durch herabstürzende Ziegel zu Schaden kommen, ist der Vermieter in bestimmten Situationen dazu verpflichtet, Schmerzensgeld zu zahlen.

Welche Versicherungen sinnvoll sind

Um hohe Kosten zu vermeiden, sollten Vermieter bereits bei der Planung von jährlichen Ausgaben für das Wohnobjekt und dessen Unterhaltungskosten Schäden durch Unwetter einkalkulieren. Dabei müssen verschiedene Versicherungen, wie die Gebäude- oder Hausratversicherung, berücksichtigt werden. Wenn Fensterscheiben durch Hagel zerstört werden, greift die Gebäudeversicherung.

Verursacht Regen daraufhin Einrichtungsschäden, greift die Hausratversicherung. Vermieter können Aufgaben bezüglich der Verkehrssicherung auch an Mieter abgeben. Gemeint sind damit die Kontrollen der Mietobjekte oder auch Räumungen von Gefahrenquellen, wie zum Beispiel die Untersuchung von morschen Ästen an Bäumen, die auf dem Grundstück stehen, oder das Beseitigen von Ästen, Blättern und Schnee auf angrenzenden Gehwegen. Dies sollte jedoch im Mietvertrag fixiert werden. Wichtig zu wissen: Der Eigentümer kann diese Pflichten zwar abgeben, bei Schäden und Unfällen haftet er dennoch.

Der Notfallplan der Versicherer

In Krisensituationen lassen die Versicherer den Kumulplan in Kraft treten, um ihren Kunden schnell helfen zu können. Das bedeutet, dass die Anzahl des Personals erhöht wird, um selbst nach Unwetterkatastrophen eine problemlose Kundenbetreuung über alle Kommunikationskanäle gewährleisten zu können. Dringende Zahlungsabläufe werden beschleunigt, um einen reibungslosen Geldfluss zu ermöglichen. Besonders wichtig ist dabei auch die Präsenz in den betroffenen Gebieten. Zuletzt dient die Aktivierung eines Netzwerks von Dienstleistern und Handwerkern dazu, dort schnell Hilfe leisten zu können.

Quellen:

Deutscher Wetter Dienst

Gesamtverband der Deutschen Versicherungswirtschaft e.V.

Von Katharina Abejon-Perez | Letzte Aktualisierung: 09. Januar 2018