Alternative zur Barkaution: Der Mieter hinterlegt keine Kaution in bar, sondern eine Bürgschaftsurkunde, wodurch er das Kautionsgeld behält.

Schutz für Vermieter: Bietet die gleiche Sicherheit wie eine Barkaution – sichert Vermieter gegen Mietausfälle und Schäden ab.

Arten: Häufige Varianten sind Eltern-/Privatbürgschaft, Bankbürgschaft und Mietkautionsversicherung.

Selbstschuldnerische Bürgschaft: Der Vermieter kann sich direkt an den Bürgen wenden, ohne erst den Mieter zur Zahlung auffordern zu müssen.

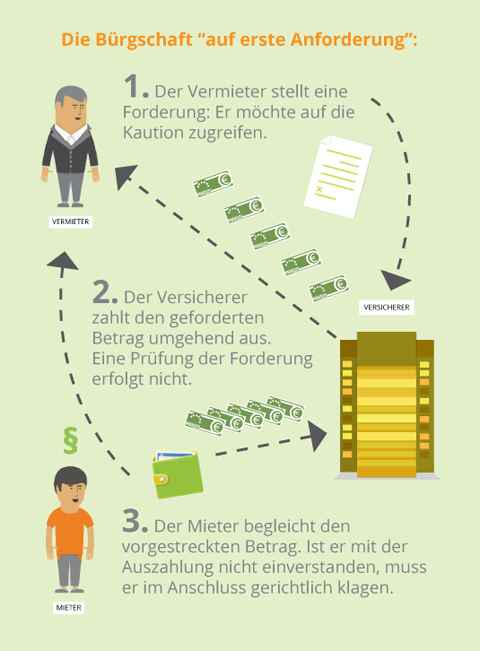

Bürgschaft auf erstes Anfordern: Bei dieser Variante zahlt der Bürge sofort an den Vermieter; eine Prüfung der Forderung erfolgt im Nachhinein.

Wenn Sie als Mieter das Geld für die Kaution gerade nicht haben oder es für andere Dinge ausgeben möchten, können Sie eine Mietbürgschaft abschließen. Sie dient dem Vermieter dann als Sicherheit, ähnlich wie die Barkaution. Ein Bürge übernimmt hier Ihre Verpflichtungen gegenüber dem Gläubiger, also dem Vermieter.

Das bedeutet in der Praxis: Wenn Sie Ihre Miete oder Nebenkosten nicht zahlen oder Schäden in der Wohnung verursachen, springt erst mal ein Bürge für Sie ein und begleicht die Forderungen des Vermieters. Bürgen sind oft Privatpersonen wie Eltern oder gute Freunde, eine Versicherung oder eine Bank. Eine Privatpersonenbürgschaft oder Elternbürgschaft sollte aufgrund ihrer hohen Risiken sehr gut überlegt sein.

Voraussetzungen: Als Bürge muss man volljährig sein und sollte natürlich in der Lage sein, im Schadensfall finanziell einzuspringen.

Die bekanntesten Arten der Mietbürgschaft sind:

die Elternbürgschaft oder Privatbürgschaft

das Bankaval

Mietbürgen können demnach also die Eltern, Freunde oder andere Privatpersonen, eine Versicherung oder eine Bank sein.

Vorsicht bei Privat- und Elternbürgschaften:

Bei Privatbürgschaften und Elternbürgschaften bestehen hohe Risiken.

Der Bürge muss im Schadensfall für die Schulden des Mieters beim Vermieter aufkommen.

Fazit: Wir raten Ihnen und Ihren Eltern, Freunden oder Bekannten, lieber auf eine Bank oder Versicherung als Bürgen zurückzugreifen und sich Streit und finanzielle Probleme zu ersparen.

Ganz einfach: Der Bürge ist im Schadensfall zur Schadensregulierung verpflichtet. Das bedeutet: Hat der Mieter seine Miete oder Nebenkosten nicht gezahlt oder etwas in der Wohnung kaputt gemacht, muss der Bürge dem Vermieter das Geld dafür zahlen.

Das ist für Privatbürgen natürlich ein hohes Risiko. Viel zu schnell werden Privatbürgschaften abgeschlossen, damit der Freund oder das Kind bessere Chancen bei der Wohnungssuche haben. Über die Folgen werden sich viele erst bewusst, wenn es zu spät ist. Unfälle oder Mietausfälle passieren schneller als man denkt und viele Bürgen stürzt das in finanzielle Schwierigkeiten.

Wer eine Versicherung für sich bürgen lässt, vermeidet das hohe Risiko für Freunde oder Familie und kann dem Vermieter einen etablierten zahlungskräftigen Bürgen anbieten. Kautionsfrei.de bietet in Partnerschaft mit der R+V Versicherung eine Mietbürgschaft an. Erfahren Sie mehr über die Mietbürgschaft von kautionsfrei.de.

Wer eine Bürgschaft abschließt, kommt oft mit kompliziert klingenden Begriffen und Regelungen in Berührung. Einer davon ist "selbstschuldnerische Bürgschaft".

Das bedeutet einfach nur Folgendes: Wenn Sie als Mieter Schäden verursachen oder Ihre Miete nicht zahlen, kann der Vermieter sich direkt an den Bürgen wenden, also die Versicherung, die Bank oder die bürgende Privatperson. Er muss nicht erst versuchen, das Geld von Ihnen zu bekommen. Dabei spielt es keine Rolle, ob Sie theoretisch zahlungsfähig wären oder nicht.

Das sind die Voraussetzungen für eine selbstschuldnerischen Bürgschaft:

"Verzicht auf Einrede der Vorausklage" – auch eine Bezeichnung, die kompliziert klingt, aber ganz einfach ist. Bei einer „Einrede der Vorausklage“ kann ein Bürge seine Zahlung so lange verweigern, bis der Vermieter beim Mieter eine Zwangsvollstreckung durchgesetzt hat. Erst wenn er damit keinen Erfolg hat, muss der Bürge zahlen. Wenn darauf verzichtet wird, kann der Vermieter sich direkt an den Bürgen wenden.

Bei allen Mietbürgschaften – ob Elternbürgschaft oder Mietkautionsversicherung – ist es wichtig, darauf zu achten, ob es eine Bürgschaft auf erstes Anfordern oder ohne auf erstes Anfordern ist.

Die Privatpersonenbürgschaft, von vielen auch Bürgschaft für privat genannt, ist eine Art der Mietbürgschaft. Bürgen können hierbei die Eltern, Freunde oder andere Privatpersonen sein.

Bei der Elternbürgschaft bürgen ein Elternteil oder beide Eltern beim Vermieter für die Kinder, die eine Wohnung beziehen. Das bedeutet, wenn die Kinder die Miete oder die Nebenkosten nicht zahlen oder Schäden an der Mietwohnung verursachen, müssen die Eltern finanziell einspringen. Sie selbst stehen jedoch nicht als Mieter im Mietvertrag. Auch andere volljährige Privatpersonen mit guter Bonität können eine Bürgschaft übernehmen.

Die Elternbürgschaft oder Privatpersonenbürgschaft kommt häufig bei Studenten oder Auszubildenden zum Einsatz, also jungen Menschen, die gern in ihren eigenen vier Wänden wohnen möchten, aber kein festes Einkommen oder sonstige Sicherheiten vorzuweisen haben. Auch Geringverdiener oder Mieter mit einem schlechtem SCHUFA-Eintrag werden auf diese Weise von Freunden, Verwandten oder ehemaligen Partnern unterstützt.

Eine Privatpersonenbürgschaft oder Elternbürgschaft sollte aufgrund ihrer hohen Risiken sehr gut überlegt sein.

Die Bürgschaft sichert den Vermieter gegenüber eventuellen Mietausfällen oder Schäden ab und erleichtert die Wohnungssuche. Bei der Eltern- oder Privatpersonenbürgschaft handelt sich um eine selbstschuldnerische Bürgschaft.

Am besten ist es, wenn man sich vor der Kontaktaufnahme mit dem zukünftigen Vermieter bereits ein Muster oder eine Vorlage einer selbstschuldnerischen Mietbürgschaft aus verlässlicher Quelle ausdruckt und diese ausfüllt. Nutzen Sie gern unsere kostenlose Vorlage für die private Mietbürgschaft:

Wer für jemand anderen bürgt, geht immer hohe Risiken ein. Diese Risiken werden bei privaten Bürgschaften oft verharmlost. Die Bürgschaft sei nur eine Formalität und in Wirklichkeit müsse der Bürge die Zahlungen sowieso nicht übernehmen etc.

Mit diesen und ähnlichen Äußerungen werden die Haftungsfolgen der Privatbürgschaft beschönigt und als risikolos dargestellt. Doch ein privater Bürge sollte sich im Vorfeld gründlich das Ausmaß der Entscheidung und die wesentlichen Risiken bewusst machen.

Beispielsweise kann man bei Privat- oder Elternbürgschaften ohne vorher vertraglich fixierte Gründe von einer selbstschuldnerischen Bürgschaft nicht zurücktreten.

In welchem Fall und Ausmaß sich Eltern für ihre Kinder oder Privatpersonen für andere verbürgen, hängt vom Wortlaut des Bürgschaftsvertrages ab. Häufig ist es sogar so, dass Bürgschaften und damit verbundene Pflichten vererbt werden, sollte der Bürge versterben.

Weitere, wichtige Informationen zu dem Thema Vererbung des Mietvertrags finden Sie in unserem Artikel.

Nicht vergessen: Der Bürge muss im Schadensfall für die Schulden des Mieters beim Vermieter aufkommen. Und diese entstehen schneller als man denkt. Ein kleiner Unfall kann teure Schäden in der Wohnung nach sich ziehen, eine Krankheit oder Arbeitslosigkeit führt nicht selten zu Mietschulden. Eine Privatpersonenbürgschaft sollte also sowohl vom Mieter als auch vom Bürgen sehr gut überlegt sein.

Aufgrund dieser Risiken empfehlen wir Ihnen und Ihren Eltern, Freunden oder Bekannten, lieber auf eine Bank oder Versicherung als Bürgen zurückzugreifen. Dies erspart Ihnen Streitereien und finanzielle Probleme.

Auch auf die Höhe der Bürgschaft sollten Eltern und bürgende Privatpersonen ein Auge haben. Der Vermieter hat bei Wohnraummietverträgen nur das Recht auf eine Sicherheit von maximal drei Nettokaltmieten. Fordert er mehr, müssen Eltern oder Privatpersonen im Schadensfall nur bis zur gesetzlich festgelegten Obergrenze bürgen, ganz gleich, was im Bürgschaftsvertrag steht.

Aber Vorsicht! Bieten die Bürgen von selbst eine höhere Sicherheit an - freiwillige Bürgschaft oder Rettungsbürgschaft - haften Sie unbegrenzt.

Beispiel freiwillige Bürgschaft: Um sich einen Vorteil in einem Bewerbungsprozess um eine Mietwohnung zu verschaffen, kommt es vor, dass Mieter dem Vermieter unaufgefordert eine freiwillige Bürgschaft als zusätzliche Sicherheit anbieten. In solch einem Beispiel gilt die Obergrenze der Mietkaution auf drei Monatsmieten nicht.

Beispiel Rettungsbürgschaft: Einem Mieter droht aufgrund nicht gezahlter Mieten die Kündigung. Mit einer Rettungsbürgschaft soll demnach eine drohende Wohnungskündigung abgewendet werden. Auch in diesem Falle gilt die Eingrenzung der Mietkaution auf drei Monatsmieten nicht.

Unfälle passieren schneller als man denkt und ein Schaden in den Wohnräumen kann für Eltern oder andere private Bürgen schnell teuer werden. Um entsprechende Risiken zu vermeiden, sollte man daher alternativ eine Mietbürgschaft bei einer Bank oder einer Versicherung, auch Mietkautionsversicherung genannt, in Betracht ziehen. Hier bürgen statt Privatpersonen etablierte Versicherungen oder Banken, wie im Fall von kautionsfrei.de die R+V Versicherung.

Eine Mietkautionsbürgschaft von kautionsfrei gibt es schon ab 4,17 € und kann in 5 Minuten online abgeschlossen werden.

So funktioniert die Bürgschaft

Bei kautionsfrei.de hat der Mieter aufgrund der Bürgschaft ohne auf erstes Anfordern die Möglichkeit, gegen unrechtmäßige Forderungen des Vermieters Einspruch einzulegen. Die Bürgschaft entspricht den gesetzlichen Rahmenbedingungen einer Kaution im Sinne des § 551 BGB.

Mehr über kautionsfrei.de erfahren

Wussten Sie schon?

Kommt es zu einer späteren Mieterhöhung, wirkt sich diese nicht auf die Höhe der Mietsicherheit und damit auch nicht auf die Bürgschaft aus.

Besonders jungen Menschen, die vielleicht zum ersten Mal eine Wohnung mieten (Erstmieter, Berufseinsteiger, Studenten etc.) ist eine Mietbürgschaft zu empfehlen.

Gerade wegen der stetig steigenden Mietpreise – besonders in Großstädten und Ballungsräumen – ist die Bürgschaft eine praktische Alternative zur Barkaution. Mit der Mietkautionsbürgschaft können Sie das Geld für die Mietkaution behalten und es für die Dinge ausgeben, die Sie sich wünschen.

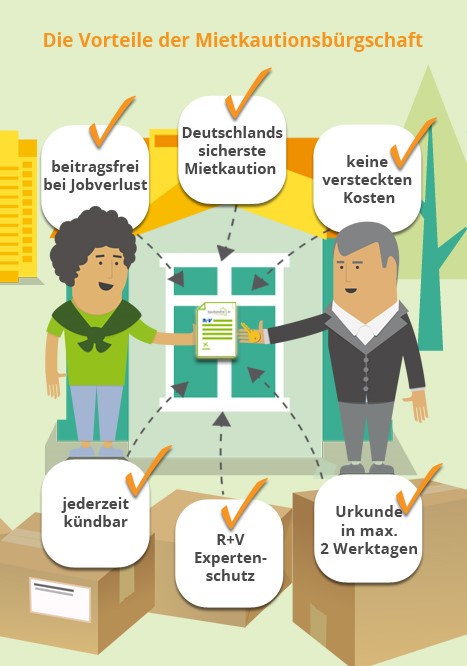

Alle Vorteile auf einen Blick:

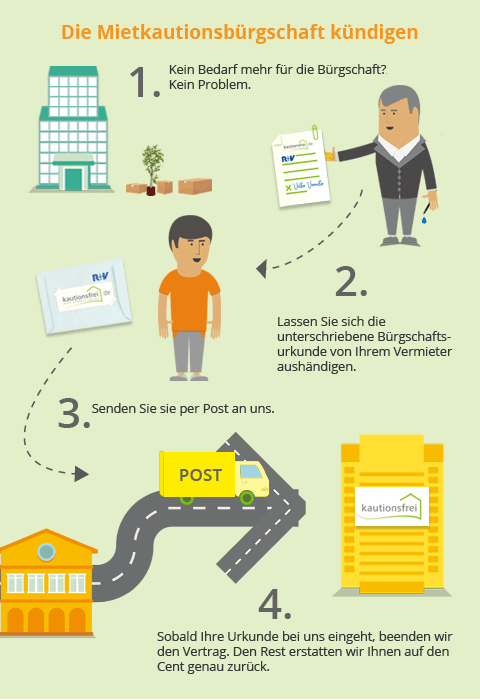

Die Mietbürgschaft endet mit dem Mietverhältnis, wenn Sie die Wohnung ordnungsgemäß an den Vermieter bzw. Verwalter zurückgegeben haben. Bestehen seitens des Vermieters keine offenen Forderungen, wird die Mietbürgschaft aufgelöst. Forderungen können Mietschulden, nicht gezahlte Nebenkostenabrechnungen, nicht erledigte Schönheitsreparaturen oder Schäden in der Wohnung sein.

Bei einer Mietkautionsversicherung oder einem Bankaval ist der Ablauf dann wie folgt: Sind aus dem Mietverhältnis keine Forderungen entstanden, gibt der Vermieter Ihnen die Bürgschaftsurkunde unterschrieben zurück. Sie schicken die Urkunde dann an die Versicherung oder Bank zurück und kündigen damit die Bürgschaft.

Stellt der Vermieter zum Ende des Mietverhältnisses Forderungen, geht der Fall an die Versicherung oder Bank.

Fazit: Eine Bürgschaft nicht auf erstes Anfordern ist für Sie die fairere Lösung.

Wird die Bürgschaft während des laufenden Mietverhältnisses gekündigt, hat der Vermieter das Recht auf eine alternative Sicherheit, also z.B. eine Barkaution. Daher sollte – am besten schriftlich – vereinbart werden, welche Art der Sicherheit stattdessen hinterlegt werden soll.

Der Antragsprozess ist einfach, schnell und intuitiv.

Es dauert nur wenige Minuten.

Die Bürgschaftsurkunde erhalten Sie wahlweise sofort digital oder innerhalb von wenigen Werktagen per Post.

Die Zahlung der Beiträge erfolgt jährlich. Wenn Sie während des laufenden Vertragsjahres kündigen möchten, erfolgt eine taggenaue Abrechnung und Sie bekommen den für das Jahr zu viel gezahlten Betrag zurück.

Der Beitrag errechnet sich abhängig von der Höhe der Mietkaution. Er beträgt 4,7 Prozent der Kaution. Mithilfe unseres kautionsfrei-Rechners können Sie blitzschnell feststellen, wie viel Geld Sie sich durch die Mietkautionsbürgschaft sparen können und wie hoch Ihr Beitrag für die Bürgschaft wäre.

Wir haben Ihnen alle Vermieter-Vorteile in einem übersichtlichen Infoblatt zusammengefasst. Drucken Sie es einfach aus und übergeben Sie es ihm, wenn Sie mit ihm darüber sprechen, welche Mietsicherheit er sich wünscht oder nehmen Sie es gleich zur Wohnungsbesichtigung mit.

Eine Mietbürgschaft ist eine in der Regel schriftliche Erklärung, in der der Bürge einwilligt, sich gegenüber dem Bürgschaftsnehmer (auch Gläubiger) für die Verbindlichkeit des Schuldners zu verbürgen.

Bei einer Privatbürgschaft bedeutet das, die Eltern oder Bekannten erklären sich einverstanden, dafür aufzukommen, wenn der Mieter seine Miete oder Nebenkosten nicht zahlt oder Sachschäden an der Wohnung verursacht. Zusätzlich verlangte Unterlagen bei Privatbürgschaften sind oft eine Bonitätsauskuft, eine Kopie des Personalausweises und die letzten drei Einkommenserklärungen.

Bei einer Mietbürgschaft eines Versicherers oder einer Bank, erklärt die Bank oder Versicherung sich auf einer Bürgschaftsurkunde bereit, für den Mieter zu bürgen. Auch bei einer Bank werden oft zusätzliche Unterlagen verlangt. Bei manchen Banken muss man auch Kunde der Bank sein, um eine Bürgschaft zu erhalten. Bei der Mietbürgschaft einer Versicherung wird automatisch während des Antragsprozess ein Bonitäts-Check gemacht. Weitere Unterlagen müssen in der Regel nicht eingereicht werden.

Ob Privatbürge, Bank oder Versicherung – auf der Bürgschafterklärung müssen folgende Informationen aufgeführt werden:

Die Mietbürgschaft ist eine Art der Mietsicherheit nach §551 BGB. Die maximale Höhe beträgt drei Nettokaltmieten. Kleines Rechenbeispiel: Bei einer Miete von 650 Euro warm dürfen die Mietkaution und die Bürgschaft nicht höher sein als 1950 Euro.

Unter verschiedenen Bedingungen kann eine Bürgschaft ungültig sein, z.B.:

Sittenwidrige Bürgschaften können gemäß § 138 BGB unwirksam sein.

Ein Beispiel: Sind der Hauptschuldner (also der Mieter) und der Bürge miteinander verwandt oder verheiratet, kann eine Bürgschaft unter bestimmten Bedingungen sittenwidrig sein. Durch die finanzielle Belastung des Ehepartners könnte der Bürge im Schadensfall finanziell überfordert sein. Hierbei dominieren oft die Emotionen gegenüber der realistischen Einschätzung des Risikos.

Die Mietbürgschaft greift im sogenannten Schadensfall. Um einen Schadensfall handelt es sich, wenn der Vermieter zum Ende des Mietverhältnisses auf die Mietsicherheit zugreifen muss, z.B. wegen Mietrückständen, nicht gezahlten Nebenkosten oder vom Mieter verursachten Schäden an der Wohnung.

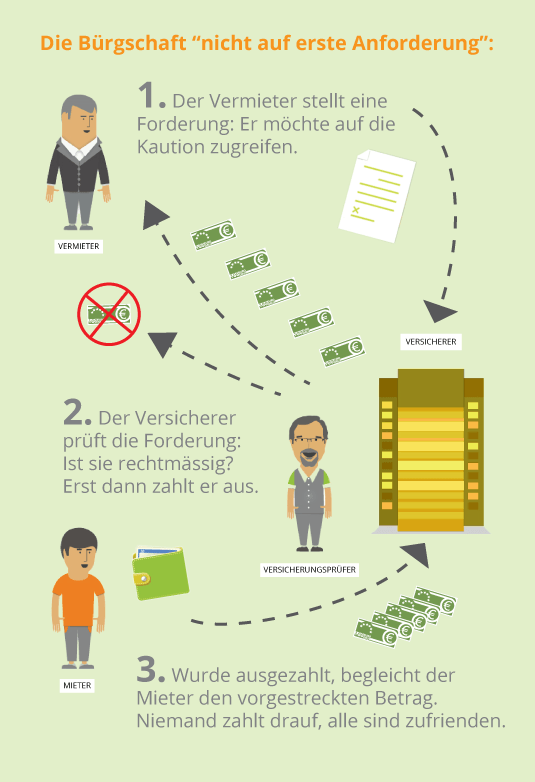

In diesem Fall informiert der Vermieter den Bürgen, in unserem Fall die R+V Versicherung. Was danach passiert, hängt davon ab, ob es sich um eine Bürgschaft auf erstes Anfordern oder nicht auf erstes Anfordern handelt.

Der Vermieter stellt seine Forderung an den Bürgen und wird sofort ausgezahlt. Der Bürge fordert dann das ausgezahlte Geld wiederum vom Mieter zurück. Ob die Forderungen des Vermieters rechtmäßig sind, spielt hier keine Rolle. Wenn der Mieter etwas einzuwenden hat, bleibt ihm nur der Gang vor Gericht.

Hier werden die Forderungen des Vermieters vor der Auszahlung vom Bürgen auf ihre Rechtmäßigkeit geprüft. Der Mieter hat die Möglichkeit, innerhalb von 14 Tagen Einspruch gegen die Forderungen des Vermieters zu erheben, wenn er sie für nicht rechtmäßig hält. Erst nach der Prüfung wird das Geld an den Vermieter ausgezahlt.