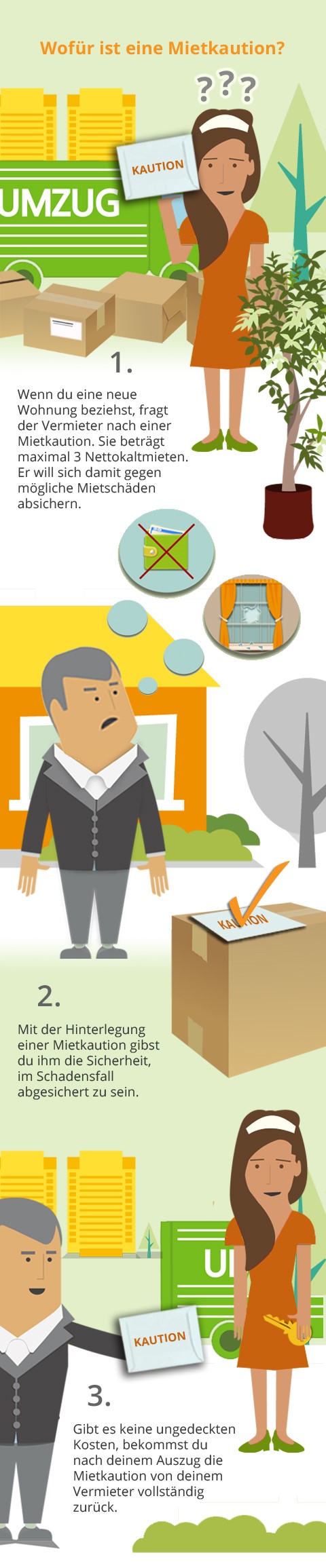

Die Mietkaution wird zu Beginn des Mietverhältnisses vom Mieter beim Vermieter hinterlegt und soll diesen gegenüber Mietschäden absichern. Sie darf maximal drei Nettokaltmieten betragen. Es gibt verschiedene Arten der Mietkaution, z.B. die Barkaution, die Bankbürgschaft oder die Mietkautionsversicherung.

Mietschäden sind z.B.:

nicht gezahlte Miete

nicht gezahlte Betriebskosten

zu erwartende Nachzahlungen aus der Betriebskostenabrechnung

vom Mieter verursachte Schäden an der Wohnung

Eine Mietsicherheit ist ein Geldbetrag oder eine Bürgschaft, die zu Beginn eines Mietverhältnisses vom Mieter beim Vermieter hinterlegt wird. Damit ist dieser bis zu einer Höhe von drei Nettokaltmieten abgesichert, falls der Mieter seinen Verpflichtungen aus dem Mietvertrag nicht nachkommt. Zu diesen Verpflichtungen können Schönheitsreparaturen, Nebenkostenzahlungen oder Mietzahlungen gehören. Die Mietsicherheit ist allgemein auch unter dem Begriff "Mietkaution" bekannt.

Sie fragen sich, warum Sie eine Mietkaution zahlen müssen? Ganz einfach: Die Mietkaution ist eine Mietsicherheit, die zu Beginn des Mietverhältnisses beim Vermieter hinterlegt wird. Sie hat den Zweck, den Vermieter und seine Immobilie für Eventualschäden an der Mietsache abzusichern, also für den Fall, dass der Mieter seine Miete oder Nebenkosten nicht zahlt, vereinbarte Schönheitsreparaturen nicht erledigt oder Schäden an der Mietwohnung verursacht. Zusammengefasst: Die Mietkaution ist also für den Fall gedacht, dass der Mieter seinen Verpflichtungen aus dem Mietvertrag nicht nachkommt.

Die Kaution kann in Form eines Geldbetrages (genannt Barkaution) oder als Mietbürgschaft von Privatpersonen, Banken oder Versicherungen hinterlegt werden. Sie muss nur geleistet werden, wenn dies im Mietvertrag ausdrücklich vereinbart ist. Die Höchstgrenze für die Mietsicherheit sind drei Nettokaltmieten. In dieser Höhe ist der Vermieter abgesichert.

Die Mietkaution ist für viele eine große Menge Geld, die sie beim Mieten einer Wohnung beim Vermieter hinterlegen und jahrelang nicht wiedersehen. Dieses Geld fehlt dann beim Umzug oder für neue Anschaffungen. Wussten Sie, dass Sie sich das Geld auch sparen können?

Ausschließlich die Nettokaltmiete dient als Berechnungsgrundlage. Sie muss deshalb in Ihrem Mietvertrag genau aufgeführt sein. Das hilft, Fehler bei der Berechnung der Mietkaution zu vermeiden.

Drei Nettokaltmieten sind eine Menge Geld. Bei einer Kaltmiete von 600 Euro immerhin 1800 Euro. Die hat nicht jeder auf der hohen Kante liegen. Sparen Sie sich doch das Geld für die Mietkaution einfach – mit einer Mietkautionsbürgschaft

Zahlt der Mieter seine Mietkaution nach, kann das unter Umständen dazu führen, dass die Kündigung unwirksam wird.

Die Vermieter in Deutschland sind laut Mietrecht verpflichtet, die Mietkaution gemäß § 551 Abs. 3 BGB anzulegen.

Das bedeutet:

Die weitverbreitete Meinung, die Mietkaution dürfe nur auf den Namen des Mieters angelegt werden, hält sich zwar hartnäckig, ist aber falsch. Solange der Vermieter die Mietkaution getrennt von seinem Vermögen anlegt, entspricht das voll und ganz den geltenden gesetzlichen Bestimmungen.

Die Zinsgewinne stehen dem Mieter zu, werden zur Mietkautionssumme addiert und auch von ihm durch den Zinsabschlag versteuert. Über ihre Höhe erhält der Mieter eine Steuerbescheinigung, die er wiederum auf seine Einkommenssteuer anrechnen lassen kann. Der Vermieter muss dem Mieter den Stand der Verzinsung regelmäßig mitteilen, was für ihn einen gewissen Aufwand bedeutet.

Als Mieter sind Sie berechtigt, einen Nachweis zu verlangen, dass der Vermieter die Kaution dem Gesetz entsprechend verzinst und unabhängig von seinem privaten Vermögen auf einem gesonderten Konto angelegt hat.

Der Vermieter muss sich an die gesetzlichen Regelungen halten, andernfalls kann ihm unter Umständen auch Untreue nach § 266 StGB zur Last gelegt werden. Das ist ein Straftatbestand. Bestehen Zweifel, dass der Vermieter die Kaution ordnungsgemäß angelegt hat, sollte der Mieter ihn zum Nachweis der insolvenzfesten Anlage auffordern. Weigert er sich oder reagiert er nicht, kann der Mieter den Kautionsbetrag zurückverlangen oder die Miete bis zur Höhe der eingezahlten Kaution zurückhalten. Weist der Vermieter die ordnungsgemäße Anlage nach, muss die Miete sofort nachgezahlt werden.

Die Mietkaution wird mit Beginn des Mietverhältnisses fällig, also dem Tag, der als Zeitpunkt des Mietbeginns im Mietvertrag festgelegt ist. Erfolgt die Zahlung in bar oder durch Überweisung eines Geldbetrages, muss sie nicht sofort vollständig erfolgen, sie kann in 3 gleichen Raten gezahlt werden. Wichtig ist lediglich, dass die erste der drei Raten zum Beginn des Mietverhältnisses auf dem Konto des Vermieters ist. Die zweite und dritte Rate sind zu Anfang des 2. und 3. Mietmonats fällig.

Zur Verdeutlichung hier ein Beispiel:

Angenommen, der Vertragsabschluss ist der 15.06.2017 und der Mietbeginn der 01.07.2017. Dann ist die 1. Rate fällig am 01.07.2017. Die Fälligkeit der 2. Rate ist am 01.08. Die 3. Rate der Mietkaution muss bis 01.09. gezahlt werden.

Das Mietrecht besagt, dass der Mieter das Recht hat, die Mietkaution in drei Raten zu zahlen. Das darf ihm vom Vermieter nicht untersagt werden. Der Vermieter darf auch die Unterschrift des Mietvertrages nicht davon abhängig machen, ob der Mieter sofort die volle Kaution zahlt. In der Praxis sieht das natürlich oft anders aus: Der Vermieter möchte möglichst gleich die volle Kaution und sucht sich einen Mieter, der diese nicht erst abstottern muss. Eine gute Alternative ist hier die Mietkautionsbürgschaft. Der Vermieter erhält statt der Barkaution eine Bürgschaft einer Bank oder Versicherung als Mietsicherheit, der Mieter zahlt dafür einen geringen Beitrag, darf aber das Kautionsgeld behalten.

Mehr über die Mietkautionsbürgschaft erfahren

Der Zeitpunkt zur Übergabe der Bürgschaftsurkunde ist rein rechtlich gesehen der gleiche: Sie muss zum Beginn des Mietverhältnisses beim Vermieter vorliegen. In der Praxis lassen sich aber auch viele Vermieter die Urkunde beispielsweise zur Schlüsselübergabe, also zum Einzug, oder bei der Unterschrift des Mietvertrags aushändigen.

Vermieter sollten zu ihrere eigenen Sicherheit den Schlüssel zu den Mieträumen erst übergeben, wenn sie die erste Rate der Mietkaution auf dem Konto oder die Bürgschaftsurkunde in der Hand haben.

Weist die Wohnung Mängel auf, darf der Mieter zwar unter bestimmten Umständen die Miete mindern, die Pflicht, eine Mietkaution zu hinterlegen, entfällt aber dadurch nicht, wenn diese im Mietvertrag vereinbart ist.

Die Mietkaution muss auf einem insolvenzfesten Konto separat vom Vermögen des Vermieters angelegt werden. Der Mieter hat das Recht, seine Kautionszahlung davon abhängig zu machen, ob dieser Schutz von Beginn des Mietverhältnisses an gegeben ist und der Vermieter ihm nachweisen kann, dass das Geld sicher angelegt wird. Der Vermieter sollte also zuerst ein separates Kautionskonto anlegen und dann erst erfolgt die Überweisung der Kaution.

Achten Sie bei einer Barzahlung der Kaution darauf, sich eine Quittung für die Übergabe geben zu lassen.

Mieter in Deutschland haben verschiedene Möglichkeiten, ihre Mietkaution zu stellen. Welche passt zu Ihnen? Achten Sie bei Ihrer Wahl in erster Linie auf Ihre finanziellen Möglichkeiten und reden Sie dann mit Ihrem Vermieter. Denn auch er muss mit Ihrer Entscheidung einverstanden sein.

Schauen wir uns die verschiedenen Modelle im Detail an:

Treuhandkonto: Trotz besserer Alternativen ist die sogenannte Barkaution auch heute noch die häufigste Form der Kautionsübergabe. Mit ihr ist nicht nur die Übergabe von Bargeld gemeint. Auch die Überweisung auf ein Treuhandkonto unter dem Namen des Mieters gehört zum Überbegriff „Barkaution“. Hier richtet der Vermieter ein Konto auf Ihren Namen ein. Dort bleibt das Geld, bis Ihr Mietverhältnis endet. Nach Beendigung des Mietverhältnisses erhalten Sie das Geld zurück – vorausgesetzt der Vermieter hat keine Forderungen durch einen Schadensfall mehr an Sie.

Sparbuch: Mit Ihrer Bank hat auch das verpfändete Sparbuch zu tun. In diesem Fall kann der Mieter sein Mietkautionskonto selbst einrichten, allerdings mit sehr niedrigen Zinsen. Dazu eröffnet der Mieter ein Sparkonto auf seinen Namen und verpfändet es zugunsten des Vermieters, also übergibt dies dem Vermieter als Mietsicherheit. Nach Beendigung des Mietverhältnisses und wenn der Vermieter keine Forderungen an den Mieter mehr hat, wird das verzinste Guthaben an den Mieter ausgezahlt.

Achten Sie darauf, dass Ihre Bank einen Sperrvermerk ausführt, damit sich Ihr Vermieter hier nicht einfach selbst bedienen kann.

Bausparvertrag: Auch Bausparverträge können als Mietsicherheit genutzt werden. Sie sollten darauf achten, dass die Bank Sonderkonditionen anbietet, denn im Schadensfall muss es möglich sein, einen Teil des Geldes ausbezahlt zu bekommen.

Mietkautionsdepot: Sind Vermieter und Mieter damit einverstanden, kann die Mietkaution auch in einem Mietkautionsdepot angelegt werden. Diese Fonds unterliegen nicht so starken Kursschwankungen wie dies bei Aktien oder Mischfonds der Fall ist, sondern sind sicherer und solider angelegt. Allerdings kommen hier zusätzliche Kosten für Gebühren und Steuern auf Sie zu.

Tagesanleihe: Die Tagesanleihe wird vom Mieter auf seinen Namen in Form eines Schuldbuchkontos gekauft und anschließend kostenfrei an den Vermieter verpfändet.

Private Mietbürgschaft: In diesem Fall steht eine Privatperson als Bürge für Mietrückstände oder Sachschäden ein und übernimmt im Schadensfall die Zahlung. Ein häufiges Beispiel ist, wenn Eltern für ihr Kind bürgen. Alles zu Vorteilen und Risiken, Regeln und Fakten dieser Bürgschaft haben wir in unserem Kapitel über die Mietbürgschaft für Sie zusammengefasst. Dort finden Sie auch eine gratis Vorlage zum Downloaden.

Mietkautionsversicherung: Wie der Name schon sagt, bürgt hier eine Versicherung für Ihre Mietkaution. Das bedeutet: Statt eines Geldbetrages hinterlegen Sie beim Vermieter eine Bürgschaftsurkunde der Versicherung als Mietsicherheit. Das Geld für die Barkaution können Sie behalten. Für diesen Service leisten Sie einen Jahresbeitrag, der sich nach der Höhe der Mietkaution richtet. Bei kautionsfrei.de sind es 4,7 Prozent der Mietkautionssumme. Sie wollen sich auch das Geld für die Mietkaution sparen? Rechnen Sie Ihren Beitrag für die Mietbürgschaft ganz einfach mit unserem Kautionsrechner aus.

Bankbürgschaft: Eine Bankbürgschaft (auch Bankaval oder Mietaval genannt) ist das gleiche wie eine Mietkautionsversicherung, nur dass statt der Versicherung eine Bank für Ihre Mietsicherheit bürgt. Allerdings berechnen Banken oft hohe Gebühren für die Bürgschaft. Hinzu kommt, dass Sie meist Kunde der Bank sein müssen, bei der Sie eine Bankbürgschaft beantragen.

Einige Banken fordern auch eine Sperreinlage in Höhe der Mietkaution, also Geld, das Sie zwar besitzen, über das Sie aber nicht mehr verfügen können. In diesem Fall fragt man sich doch: Wozu dann überhaupt eine Bankbürgschaft?

Die Mietkaution muss wie folgt angelegt werden:

Die Zinsgewinne stehen dem Mieter zu. Die Verzinsung ist je nach Kreditinstitut sehr unterschiedlich und muss individuell angefragt bzw. vereinbart werden. Gewinnbringend ist das seit der Niedrig-Zins-Politik der EZB sowieso nicht mehr.

Der Vermieter ist über den Stand der Verzinsung auskunftspflichtig. Das bedeutet einen gewissen Bearbeitungsaufwand für den Vermieter, da er die Zinsertragsberechnungen für jedes einzelne Mietkautionskonto durchführen muss. Die dem Mieter zustehenden Zinsen müssen durch Zinsabschlag versteuert werden. Hierfür erhält er vom Vermieter eine Steuerbescheinigung, aus der die Zinsberechnung und die einbehaltene Zinsabschlagsteuer hervor gehen. So kann der Mieter gezahlte Steuern auch auf seine Einkommenssteuererklärung anrechnen lassen.

Keine Lust auf so viel Aufwand? Schon mal über eine Mietkautionsbürgschaft nachgedacht? Hier erhält der Vermieter statt des Geldes für die Mietkaution eine Bürgschaftsurkunde. Erfahren Sie alles über Funktionsweise, Vor- und Nachteile und Kosten von Mietkautionsbürgschaften.

Das Anmieten einer Wohnung kann frustrierend sein: Die Rückzahlung der Mietkaution erfolgt selten unmittelbar nach dem Mietvertragsende, die Mietkaution für die neue Wohnung müssen Sie aber zu diesem Zeitpunkt meist schon hinterlegen. Der Grund für die zeitweise Einbehaltung der Mietkaution ist: Dem Vermieter steht eine "angemessene Frist" von bis zu 12 Monaten zu, um genau zu prüfen, ob und welche Ansprüche Ihnen gegenüber möglicherweise noch bestehen. Dabei handelt es sich häufig um:

Das Geld für die Mietkaution kann also in der Praxis gut und gerne bis zu einem einem Jahr auf sich warten lassen. Je nach Einzelfall darf der Vermieter die Mietkaution anteilig sogar noch länger behalten.

Erfahren Sie mehr über Hintergründe, Fristen, Urteile und Sonderfälle in unserem Kapitel über die Rückzahlung der Mietkaution. Dort erhalten Sie auch eine gratis Vorlage zum Downloaden, um Ihren Vermieter zur Rückzahlung der Mietkaution aufzufordern.

Falls Sie beim nächsten Mal nicht so lange auf Ihre Mietkaution warten möchten, denken Sie doch einmal über eine Mietkautionsversicherung nach. Dabei behalten Sie das Geld für die Mietkaution und hinterlegen lediglich eine Urkunde beim Vermieter.

Wenn Sie Ihr Mietverhältnis kündigen, erhalten Sie Ihre Mietsicherheit vom Vermieter zurück. Im Fall angelegten Bargeldes haben Sie außerdem ein Recht auf die Auszahlung der Zinsen.

Der Vermieter darf allerdings das Geld einbehalten, wenn es noch offene Forderungen aus dem Mietverhältnis gibt, beispielsweise

Um zu prüfen, ob es noch offene Forderungen gibt, stehen dem Vermierer bis zu 6, unter Umständen sogar bis zu 12 Monate, Zeit zu.

Für Sie als Mieter ist das eine finanzielle Doppelbelastung, da beim Umzug in die neue Wohnung auch wieder eine Mietkaution fällig wird, Sie aber die alte Mietkaution von Ihrem ehemaligen Vermieter noch nicht zurückerhalten haben.

Mit einer Mietkautionsbürgschaft haben Sie diese Probleme nicht. Sie hinterlegen beim Vermieter eine Bürgschaftsurkunde statt eines Geldbetrages. Dieser Betrag fehlt dann also während der Wartezeit nicht auf Ihrem Konto. Der Vermieter hat trotzdem eine vollumfängliche Sicherheitsleistung.

Nach aktueller Gesetzeslage sind viele Renovierungsklauseln in den alten Mietverträgen nicht mehr gültig und enthalten Forderungen, die Sie nicht mehr erbringen müssen. Viele Mieter wissen das nicht und renovieren vor ihrem Umzug drauflos, ohne dass sie es müssten. Informieren Sie sich darüber, ob Sie die geforderten Renovierungen wirklich vornehmen müssen.

In Kooperation mit wenigermiete.de bieten wir Ihnen eine kostenlose Prüfung der Klausel an. Wenn Sie möchten, kümmern wir uns um die Durchsetzung Ihrer Ansprüche

Sie haben die Reparaturen schon durchgeführt, befürchten aber, dass Sie das nicht hätten tun müssen? Holen Sie sich das Geld für die Arbeits- und Materialkosten zurück. Das Beste: Sie übernehmen keinerlei Risiko, denn Sie zahlen nur bei Erfolg einen Teil der Rückerstattung.

Oftmals sind die Kosten für einen Umzug (doppelte Mietzahlung, Umzugswagen, neue Einrichtung) hoch und es bleibt kaum Geld übrig, um die Mietkaution zum Fälligkeitstermin fristgerecht zu zahlen. Möchten Sie sich Ihre Mietkaution finanzieren lassen, gibt es verschiedene Möglichkeiten: Dispokredit, Kleinkredit oder Mietkautionsbürgschaft.

Wir haben für Sie Vor- und Nachteile gegenübergestellt, um Ihnen die Entscheidungsfindung zu erleichtern:

Zahlung der Mietkaution aus dem Dispo: Pro & Contra

Für die Nutzung des Dispositionskredits spricht:

Gegen die Dispo-Nutzung sprechen:

Aufnahme eines Kredits für die Kautionsbezahlung: Pro & Contra

Für die Aufnahme eines sogenannten Kleinkredits sprechen:

Gegen die Aufnahme eines sogenannten Kleinkredits sprechen:

Unser Partner maxda bietet günstige Kredite ohne Schufa an – ein einfacher und unkomplizierter Weg, um finanzielle Engpässe in der Umzugszeit schnell zu überbrücken.

Jetzt unverbindlich mehr über den schufafreien Kredit von maxda erfahren

Zahlung der Mietkaution durch eine Mietkautionsbürgschaft: Pro & Contra

Für die Bürgschaft sprechen:

Welche Gegenargumente lassen sich anführen?

Geld für die Mietkaution sparen: So funktioniert's

Ja, das können Sie: § 551 Absatz 2 des BGB berechtigt Sie sogar dazu, Ihre Mietkaution in drei gleichen monatlichen Raten zu erbringen. Die erste Rate ist bei Beginn des Mietverhältnisses fällig, die anderen beiden in den Folgemonaten.

Ein Beispiel: Sie unterschreiben Ihren Mietvertrag mit einer Kautionssumme von 1800 Euro am 25.09.2017

Trotzdem ist die finanzielle Belastung groß, gerade, wenn man umzieht und vielleicht die Mietkaution aus dem alten Mietverhältnis noch nicht zurückbekommen hat. Mehr Vorteile haben Sie mit einer Mietkautionsversicherung. Statt der Barkaution, die Ihre Haushaltskasse belastet, zahlen Sie lediglich einen kleinen Jahresbeitrag und der Vermieter bekommt statt Ihrer Barkaution eine Bürgschaftsurkunde als Mietsicherheit. Errechnen Sie jetzt einfach Ihren individuellen Beitrag mit unserem Kautionsrechner.

Die Mietkautionsversicherung eignet sich sowohl für private als auch gewerbliche Mieter.

Im Unterschied zur privaten Mietkaution, wo maximal das Dreifache der Nettokaltmiete als Mietsicherheit eingefordert werden darf, gilt bei Geschäftsraummietverhältnissen keine Einschränkung bzgl. der Höhe der Kaution. Hier muss die Höhe bei jedem Vertrag extra festgehalten werden und ist nach oben hin unbegrenzt. Die Mietsicherheit für Gewerbemietverhältnisse fällt daher meist deutlich höher aus.

Aus diesem Grund werden Barkautionen bei Gewerberaum-Mietverträgen eher selten hinterlegt. In der Regel werden eine Einlagensicherheit mittels Hausbank oder eine gewerbliche Mietkautionsversicherung genutzt.